Плюсы и минусы лизинга и автокредита

С одной стороны, у лизинга есть свои преимущества перед автокредитом:

- Размер платежей и первоначального взноса у лизинга меньше, чем у автокредита

- Требования к платежеспособности, занятости и кредитной истории у лизинговых компаний обычно мягче, чем у банков

- Автомобиль до конца срока действия лизинга не является собственностью клиента – его не получится взыскать или разделить при разводе

- В лизинг, как правило, проще приобрести грузовой автомобиль или спецтехнику (в том числе сельскохозяйственную) – кредиты на их покупку физлицам выдаются очень редко

- По окончании срока лизинга вы сможете выкупить машину или вернуть ее лизингодателю

- Лизинговые компании часто предлагают своим клиентам скидки на автомобили или услуги компаний-партнеров – АЗС, СТО, автомоек, страховых компаний

- При оформлении лизинга все обязанности по постановке машины на учет и оформления страховки, а также часть ответственности при наступлении ДТП, ложатся на лизингодателя

При этом у автокредита есть свои преимущества перед лизингом:

- При покупке машины за счет кредита она сразу переходит в вашу собственность

- С помощью автокредита проще купить подержанный (в том числе с рук) автомобиль

- Срок автокредита может быть дольше, чем у лизинга

- Требования банков к клиентам-физическим лицам, как правило, более гибкие, чем у лизинговых компаний

- При оформлении автокредита можно учесть не только основной, но и дополнительный доход заемщика и его семьи

- Машину, купленную в автокредит, не смогут взыскать у банка, так как она является не собственностью, а залогом

- Взыскание машины за неуплату по автокредиту происходит несколько сложнее, чем по лизингу

- На автокредиты распространяются программы государственного субсидирования, которые при определенных условиях помогут получить скидку

Недостатки лизинга

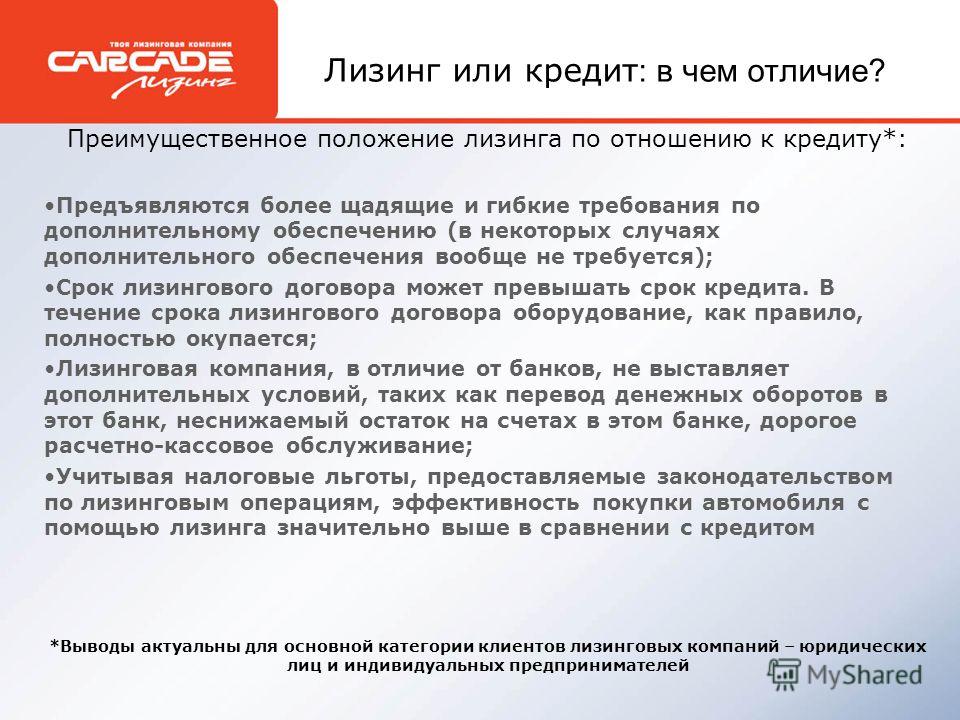

Лизинг, как и любая финансовая сделка, связанная с кредитованием, имеет свои риски. Если лизинговая компания разорится, автовладелец теряет сумму, внесенную за автомобиль по договору.

Лизинговый рынок России на стадии формирования, поэтому отсутствует широкий выбор программ специально для физлиц. Выгодные предложения в основной своей массе доступны только для ИП и юридических компаний.

Есть также риск лишиться автомобиля, если физлицо не вносит лизинговые платежи своевременно. В этом случае лизингодатель имеет полное право изъять свое имущество.

«В лизинговых продуктах для физлиц все зависит от условий возврата автомобиля до окончания срока договора. На Западе, особенно в США, где лизинг для физлиц широко развит, вернуть машину можно практически без штрафных санкций. Потребителям такого „премиум“-продукта становятся люди, которые хотят часто и просто менять автомобиль на новый и готовы за это доплачивать.

В нашей стране досрочное возвращение автомобиля чаще всего ложится именно на лизингополучателя снижением остаточной стоимости транспортного средства. В результате, продукт не пользуется особым успехом у премиум-аудитории и позиционируется в основном как решение для „низкого“ сегмента — тех, кто не может оплатить первый взнос по автокредиту или имеет недостаточный доход», — прокомментировала директор департамента маркетинга и развития лизинговой компании CARCADE Ольга Морозова.

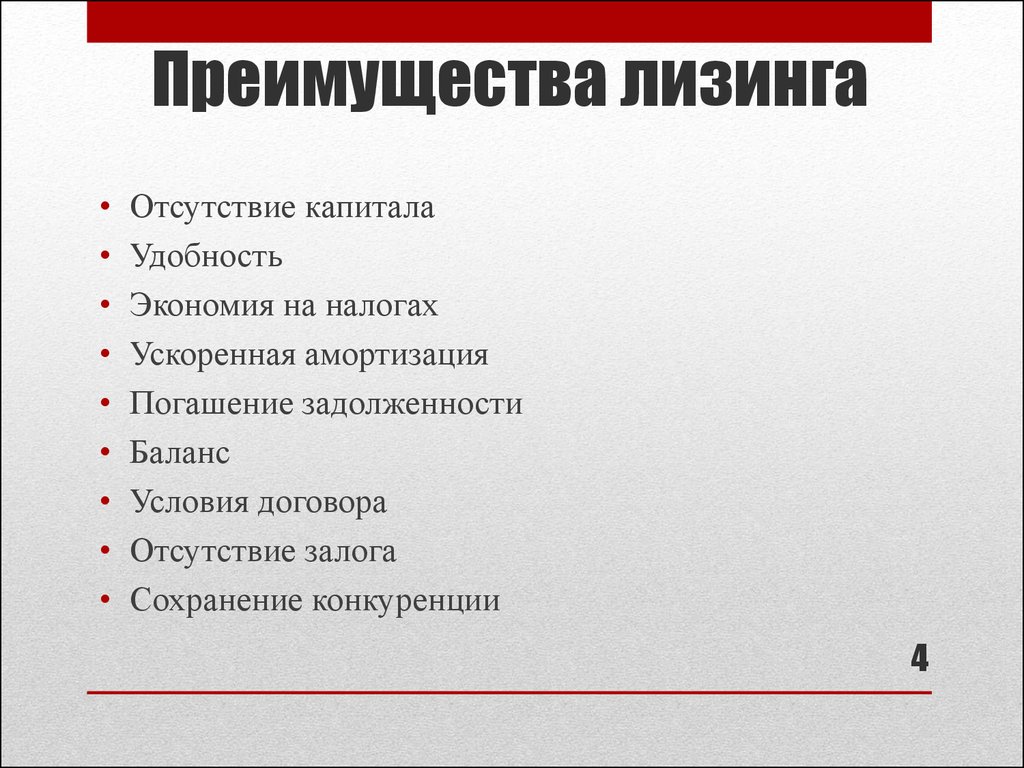

Преимущества и недостатки лизинга

Основными преимуществами лизинга являются следующие:

- он обеспечивает финансирование инвестиционной операции в полном объеме и не требует немедленного осуществления платежей, что позволяет приобретать дорогостоящие активы без отвлечения значительных объемов средств из хозяйственной деятельности;

- формально предприятию проще получить активы по лизингу, чем ссуду на их приобретение, так как предмет лизинга при достаточной ликвидности может одновременно выступать в качестве залога;

- это более гибкий источник, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат (например, лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на арендованном оборудовании, учитывать сезонность бизнеса и т.п.);

- он допускает различные формы и виды обеспечения;

- он снижает риски, связанные с владением активами;

- лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя в полном объеме и, соответственно, снижают налогооблагаемую прибыль;

- полученные активы, как правило, не числятся у лизингополучателя на балансе, что освобождает его от уплаты налога на это имущество;

- он обеспечивает возможность получения квалифицированного сервисного и технического обслуживания и др.

К специфическим недостаткам лизинга можно отнести следующие:

- конечная стоимость лизинга получается обычно более высокой, чем покупка оборудования в кредит;

- необходимость внесения аванса в размере 25-30% от стоимости сделки;

- платежи носят обязательный характер и производятся в установленные сроки независимо от состояния оборудования и результатов хозяйственной деятельности;

- выгоды от ускоренной амортизации оборудования достаются лизингодателю;

- увеличиваются финансовые риски предприятия;

- требуются дополнительные гарантии или залог;

- юридическая сложность сделки и др.

Преимущества лизинга для лизингополучателя

- с помощью лизинга предприятие получает возможность решить проблему нехватки денежных средств по покупке оборудования;

- отнесение лизинговых платежей на себестоимость продукции позволяет уменьшить налогооблагаемую базу по налогу на прибыль;

- участники лизинговой операции могут применять механизм ускоренной амортизации с коэффициентом не более 3;

- лизинг позволяет лизингополучателю более оперативно обновлять производственные мощности;

- лизингодатели располагают хорошей маркетинговой информацией о состоянии рынка и качественных характеристиках товара;

- в отличие от кредита при лизинге возврат средств возможен в форме продукции, произведенной на полученном по договору лизинга оборудовании;

- гибкость проведения лизинговых платежей с учетом характера использования предмета лизинга, срока использования;

- низкая вероятность отказа лизингополучателя от выполнения обязательств по договору лизинга;

- возможность получения льгот по уплате таможенных платежей в случае использования схемы международного импортного финансового лизинга.

Необходимо учесть, что несмотря на все вышеперечисленные преимущества, у лизинга имеются и недостатки:

- лизинг представляет собой сложную сделку и требует согласования интересов большого количества ее участников;

- в некоторых отраслях оборудование может устареть раньше, чем закончится срок действия договора;

- предприятие приобретает право распоряжения имуществом только после выполнения всех обязательств по договору лизинга.

Преимущества лизинга для лизингодателя

- Безопасность сделки — право собственности на актив остается за лизингодателем.

- Согласованность расходов — расходы и доходы от инвестиций идут параллельно.

- Четкая определенность лизинговых платежей.

- Уменьшение негативных последствий изменения конъюнктуры рынка — устанавливаются долгосрочные отношения с пользователем и относительно стабильные лизинговые платежи.

- Возможность использования налоговых льгот.

Преимущества лизинга для продавца (производителя) имущества

- Проведение активного маркетинга.

- Установление обратной связи — оперативное выявление конструктивных недостатков оборудования.

- Снятие риска неплатежа — оплату и гарантии берет на себя лизинговая компания.

- Средство эффективной рекламы.

- Повышение спроса на вспомогательное оборудование.

- Ускорение темпа обновления выпускаемой модели.

- Уменьшение негативных последствий изменения конъюнктуры рынка.

Положительные и отрицательные стороны лизинга

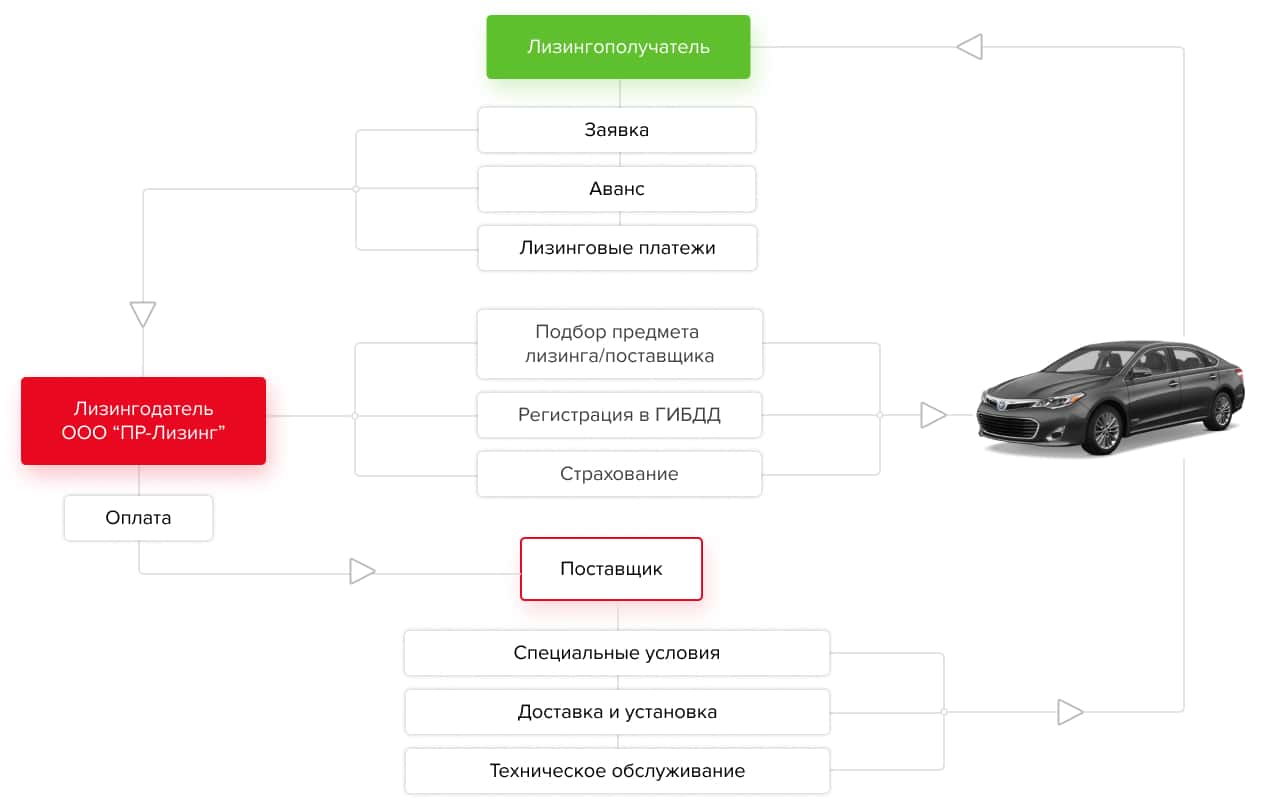

У лизинга имеется масса преимуществ и для получателя, и для лизинговой компании. За счёт лизинговой операции получатель объекта договора лизинга может без дополнительных инвестиций расширить производство, оплачивая лизинговые платежи из получаемой прибыли. Так как приобретаемые средства не являются собственностью предпринимателя, то и налог на собственность не выплачивается. Если предмет сделки ввозится на территорию Российской Федерации, то таможенные платежи уплачиваются не со всей стоимости, а с остаточной, существенно сокращая расходы по таможенной очистке.

Кроме того, оборудование передаётся лизингополучателю на некоторое время, после чего объект сделки можно вернуть лизингодателю, выкупить по минимальной цене или заключить сделку на новый срок. Лизингодатель же за счёт платежей по сделке покрывает все расходы и получает прибыль.

Преимущества лизинга обычно горадо весомее его недостатков, поэтому за ним большое будущее

Из минусов отметим более высокие платежи, а также факт, что имущество не будет принадлежать арендополучателю до момента его выкупа. Это влечёт за собой инспектирование имущества арендодателем, контроль за эксплуатацией. Арендополучатель не может переоборудовать автомобиль, полученный в лизинг. Из минусов также присутствует строгий контроль за своевременностью внесения платы.

Лизинг даёт неограниченные возможности для роста и реальные перспективы для модернизации производства. К счастью, в дне сегодняшнем мы можем может выбирать лизинговую компанию, пользоваться программами банков по финансированию лизинговой сделки. Лизинг открывает большие возможности по сравнению с арендой и требует подготовки меньшего количества документов, чем при оформлении кредита.

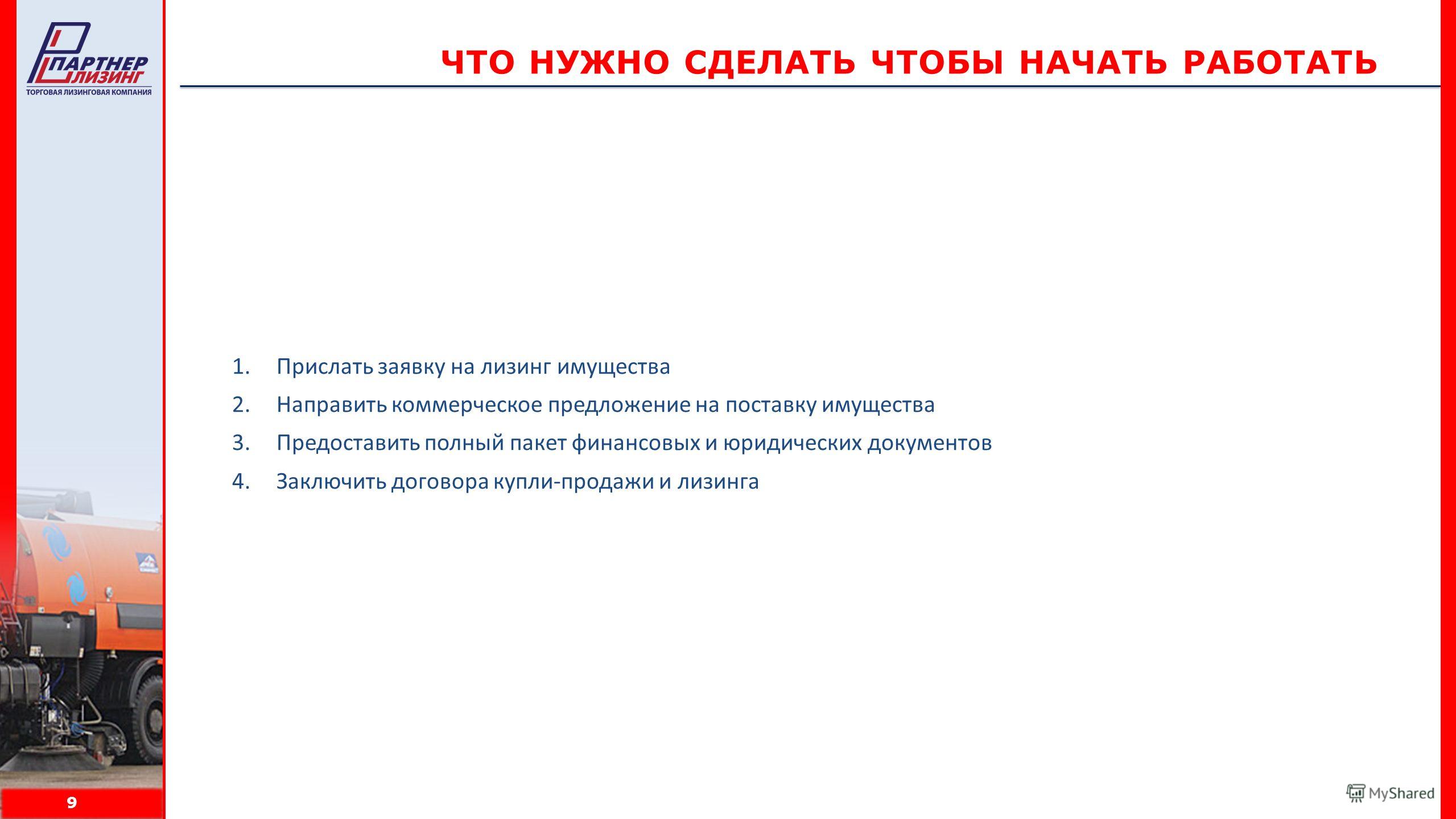

Условия приобретения автомобиля в лизинг и необходимые документы для ИП

Условия предоставления автомобиля в лизинг для ИП примерно одинаковы во всех финансовых организациях. Предприниматель обязан предоставить авансовый платеж в размере 10-40%. Расчёт по соглашению производится в срок от полугода до 5 лет. Действует ставка удорожания. Она устанавливается в зависимости от индивидуальных особенностей сотрудничества. Сумма для покупки авто в лизинг ИП может доходить до 3 млрд руб. Решение об оформлении сделки принимается максимально быстро.

Чтобы воспользоваться лизингом, предприниматель обязан подготовить пакет документов. В перечень предстоит включить:

- бухгалтерская отчетность, подготовленная по упрощённой форме;

- документы, подтверждающие факт внесения записи в егрип;

- справка о присутствии расчетных счетов;

- документ об имеющихся кредитных обязательствах гражданина или их отсутствии;

- налоговые декларации, на которых проставлена отметка налоговой службы об их принятии;

- документ, подтверждающий факт постановки на учёт.

Преимущества

При нехватке собственных средств получить автотранспортное средство для использования можно и иными способами:

- с помощь автокредита, выдаваемого банком, финансовой компанией или частным инвестором;

- путем заключения договора аренды;

- с помощь договора концессии – передача концессионеру, которым может быть физическое или юридическое лицо, прав на использование автотранспортным средством, принадлежащим государственным или муниципальным органам.

Преимущества финансового лизинга перед арендой, концессией и автокредитом представлены в следующей сводной таблице:

| Условие для сравнения | Лизинг | Аренда |

| Стороны договора | — лизингополучатель; — лизингодатель; — продавец транспортного средства | — арендатор; — арендодатель |

| Выбор автотранспортного средства | Осуществляется лизингополучателем из предложений, существующих на рынке | Осуществляется арендатором из имущества, находящегося в собственности арендодателя |

| Собственность на автомобиль | У лизингодателя, но после выплаты всех лизинговых платежей переходит к лизингополучателю | У арендодателя. Автотранспорт может стать собственностью арендатора только после заключения договора купли – продажи и уплаты рыночной стоимости авто |

| Обслуживание авто | Производится лизингодателем или лизингополучателем в соответствии с условиями договора | Производится арендодателем |

| Риски | У лизингодателя, так как именно это сторона сделки является собственником транспортного средства | У арендодателя |

| Сроки принятия решения о заключении сделки | 2 – 10 дней | В день обращения |

| Сроки оформления сделки | 1 день | 1 день |

| Размер начального платежа, оплачиваемого за счет средств приобретателя движимого имущества (% от стоимости автотранспорта) | От 10 | отсутствует |

| Сроки финансирования | До 7 лет | Определяется сторонами, как правило, не более 2 недель – 2 месяцев |

| Состав платежей | — определенная часть стоимости авто; — ежемесячное удержание | — стоимость аренды |

| Размер переплаты | От 5% в год | отсутствует |

| Штрафные санкции за несоблюдение условий договора | — пени; — штрафы | Досрочное расторжение |

| КАСКО | Оформляется за счет средств лизингодателя, но стоимость может быть включена в размер удержания | Оформляется арендодателем самостоятельно |

| Дополнительно | юридические лица имеют возможность: — возвратить уплаченный НДС; — ускорить процесс начисления амортизации; — снизить сумму прибыли при исчислении одноименного налога | Определяется максимальное количество использования |

Продолжение таблицы:

| Условие для сравнения | Автокредит | Концессия |

| Стороны договора | — кредитор; — заемщик | — государство; — концессионер |

| Выбор автотранспортного средства | Осуществляется заемщиком в соответствии с требованиями выбранной программы кредитования | Осуществляется концессионером из движимого имущества, находящегося в распоряжении государственного органа |

| Собственность на автомобиль | У заемщика | У государства |

| Обслуживание авто | Производится заемщиком | Производится концессионером |

| Риски | У заемщика, но компенсация в случае угона или полной гибели автомашины будет выдана кредитору | У концессионера |

| Сроки принятия решения о заключении сделки | От 7 до 14 дней | До 2 недель |

| Сроки оформления сделки | более 3 дней | более 5 дней |

| Размер начального платежа, оплачиваемого за счет средств приобретателя движимого имущества (% от стоимости автотранспорта) | От 0 | отсутствует |

| Сроки финансирования | До 5 лет | Определяются индивидуально (не могут составлять более полезного срока службы транспортного средства) |

| Состав платежей | — часть стоимости авто; — проценты за пользование заемными средствами | — стоимость использования |

| Размер переплаты | От 10% в год | отсутствует |

| Штрафные санкции за несоблюдение условий договора | — пени; — штрафы; — изъятие авто | Досрочное расторжение |

| КАСКО | Оформляется заемщиком | По согласованию |

| Дополнительно | — заключается договор залога; — льготы по налогообложению не предоставляются | отсутствуют |

Таким образом, покупка транспорта или специальной техники в лизинг выгода и с экономической точки зрения и со стороны оформления, что существенно стимулирует деятельность компании (частного лица или индивидуального предпринимателя).

Что представляет из себя лизинг

Автолизинг – процесс передачи автомобильного транспорта владельцу для аренды. Оплата производится ежемесячно, предварительно установленными платежами. Гарантия успешного оформления договора – автомобиль.

Приобретая автомобильное средства через программу автолизинга, юридическое лицо получает следующую выгоду:

- Не потребуется вносить полную стоимость автомобиля единовременно;

- Быстрое обновление автомобильного списка организации;

- Уменьшение налоговых выплат;

Плюсы и минусы лизинга

Большинство организаций видит несомненные преимущества автолизинга. Наибольшие преимущества относятся к малому бизнесу.

Главные достоинства:

- Отсутствие необходимости предоставлять залоговое имущество. Кредитные договор предполагает предоставление залога. Некоторые люди не имеют имущества, которое возможно предоставить в качестве залога. Предприниматели часто боятся рисковать имуществом, предоставляя залогом. Программа автолизинга предполагает использование автомобиля как залоговое имущество.

- Экономия на налогах. Расходы по налогам достаются компании. Предприниматель существенно экономит на налогах.

- Лизинговый договор не рассматривается банком. Существует реальная возможность параллельно оформлять кредитование.

- Процесс получения лизингового соглашения проще, чем оформление кредита. Простота процесса – значительный плюс для малого и среднего предпринимателя-бизнесмена.

- Обновление списка предлагаемых автомобильных средств происходит быстро.

Недостатки:

Существенный минус – высокий уровень риска. Даже одна просрочка – весомый аргумент для прекращения договора со стороны кредитора. При прекращении договора, пользователь теряет возможность выкупить транспортное средство полностью. Выплаченные денежные средства за момент использования не возвращаются. Клиент теряет автомобиль и денежные средства.

Если захочется пользоваться автолизингом, необходима полная уверенность в собственных возможностях погашать ежемесячные платежи.

Второй минус заключается в четком соблюдении условий договора по эксплуатации. Необходимо заключать страховой полис у конкретной организации. При несоблюдении правил договора, организация имеет право прекратить действие сделки.

Что можно приобрести в лизинг

Согласно российскому законодательству автолизинг действует при приобретении движимого и недвижимого имущества. Продают по лизинговой программе автомобильный транспорт специальные организации, банковские учреждения и автосалоны.

Можно приобрести легковую, грузовую машину и спецтехнику. Компании предоставляют широкий ассортимент. Использование транспорта начинается после подписания договора и первоначального взноса.

На каких условиях предоставляется услуга

Руководство разных фирм предъявляют разнообразные требования. Пользователю необходимо подробно изучить предлагаемые сроки, ставки, наличие штрафов за просрочку. Не пожалейте денежных средств, обратитесь за специализированной помощью к профессиональному юристу.

Что такое операционный лизинг

Система операционного лизинга подразумевает строго ограниченное использование приобретенного имущества. Клиент пользуется транспортом заранее оговоренный срок. По истечению срока, транспорт возвращается лизингодателю. В некотором смысле операционный лизинг имеет сходство с процедурой аренды.

Общее качество между двумя понятиями – использование имущества ограниченное количество времени и возвращение обратно. Право собственности остается за первоначальным владельцем.

При финансовом лизинге в договоре можно прописать условие, по которому лизингополучатель имеет право выкупить транспорт по истечению срока сделки.

Основные отличительные нюансы заключается в процессе образования стоимости процедуры. Стоимость арендных услуг складывается из соотношения спроса и предложения. Стоимость услуги операционного автолизинга складывается из подсчета расходов собственника и дохода.

Лизинг транспортного средства с пробегом

Автолизинг транспорта, бывшего в употреблении, привлекает людей стоимостью. Юридические лица настороженно относятся к автозилингу б/у машин из-за сомнений в сроке эксплуатации. Лизинговые организации привлекают пользователей тем, что берут расходы по поддержанию автомобиля в исправном состоянии на себя.

Преимущества лизинговой сделки для физлица

- Заявка на оформление машины в лизинг рассматривается намного быстрее, чем на автокредит в банке. Большинство лизинговых компаний готовы дать ответ в течение дня после подачи онлайн-заявки.

- Первоначальный взнос сравнительно невысокий, в некоторых случаях составляет 10%.

- Ежемесячные выплаты по лизинговому договору можно уменьшить за счет увеличения авансового платежа или увеличения срока договора лизинга.

- В лизинговый договор включен дополнительный сервис.

«Лизинг для физических лиц максимально выгоден клиентам, которые располагают свободными средствами на покупку автомобиля и умеют считать деньги: вместо того, чтобы приобретать автомобиль в салоне по полной стоимости, они могут, обратившись к нам, во-первых, сэкономить за счет специальной цены, а во-вторых, вносить платежи за эту покупку частями с нулевой или минимальной переплатой. Свободные деньги при этом можно инвестировать, приумножив свой капитал. При этом клиенты получают полный сервис, могут не тратить дорогое время на решение технических и юридических вопросов, связанных с владением авто — этим занимается лизинговая компания», — прокомментировали в лизинговой компании «Европлан».

«Говоря о лизинге для физических лиц лучше отталкиваться не только от социального положения, но и от целей, а также от культуры владения собственностью. Вот несколько категорий таких клиентов.

Во-первых, это те, кто предпочитает каждые 2–3 года менять автомобиль на новый, то есть основная потребительская ценность для таких клиентов — это пользование, а не владение. Для них у нас есть продукт, предполагающий опцию выкупа автомобиля по желанию, а в качестве альтернативы можно выбрать авто на замену, пролонгировать договор либо вернуть транспортное средство в лизинговую компанию.

Во-вторых, есть те, кто не может оформить автокредит, так как не подходит под требования банков в части кредитной истории и/или не может подтвердить доход и занятость (самозанятые, старт-ап бизнесмены). Также есть категория людей, у кого несколько текущих кредитов, что снижает вероятность получения еще одного банковского продукта.

Также есть клиенты с высоким доходом, заинтересованные в приобретении дорогого автомобиля. Как правило, в продуктовой линейке банка нет автокредитов свыше 5–7 млн рублей, в то время как лизинговая компания может профинансировать такую сделку. Это определяется ее индивидуальным подходом, когда учитывается вся информации о клиенте, а также условиями сотрудничества с дилером, у которого будет приобретаться автомобиль (лизинговой компании предоставляется скидка, как корпоративному клиенту)», — рассказал Николай Смирнов, начальник отдела продаж и развития партнерских программ «Системы Лизинг 24».

Что же лучше?

И автокредит, и лизинг, могут быть выгодными в разных ситуациях. При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства

В каких ситуациях выгоднее брать лизинг

Оформление автомобиля в лизинг подойдет вам в следующих случаях:

- Если вы хотите купить машину более высокого класса или в расширенной комплектации

- Если вы не планируете пользоваться машиной в течение длительного времени – в этом случае первый взнос за новую машину можно будет закрыть за счет остаточной стоимости старой

- Если вы хотите уменьшить размер платежей, которые вам нужно будет вносить за машину

- Если вы не хотите, чтобы автомобиль учитывался как ваше имущество (например, при разводе)

- Если вы как физическое лицо хотите купить грузовик, автобус или спецтехнику

В каких ситуациях выгоднее взять автокредит

В других случаях оптимальным решением будет автокредит:

- Если вы хотите купить автомобиль в постоянное пользование

- Если вы покупаете отечественную машину – банки охотнее работают с ними, чем лизинговыми компаниями

- Если вы хотите купить машину, которая не попадает под условия лизингодателя (например, с большим пробегом)

- Если вы хотите при оформлении учесть не только основные, но и дополнительные доходы

- Если ваша организация или ИП освобождена от уплаты НДС (например, если вы работаете на УСН) – получить автокредит в такой ситуации проще, чем лизинг

Недостатки

Конечно, они есть, и минусы лизинга существенные, среди них:

Просрочить платеж и при этом пользоваться машиной, в случае с лизингом, не получится. Все потому, что фактически ТС – это собственность лизингодателя, который имеет право в любой момент расторгнуть договор и забрать свое имущество. При этом никакие платежи не возвращаются, а лизингополучатель фактически остается ни с чем.

- Компаний, которые готовы предоставлять автомобили в лизинг, особенно частным лицам, мало – эта ниша рынка пока еще не заполнена. Если же говорить о кредитных организациях, то их как раз много. Поэтому с кредитованием дела обстоят намного легче, нежели с лизингом.

- Обслуживать машину нужно на определенном СТО, цены в котором могут быть не совсем подходящими, впрочем, как и качество работ. Стоимость таких работ включается в ежемесячные платежи.

- Компании, которые предоставляют лизинговую технику, часто имеют ограниченный выбор марок и моделей, поэтому какую угодно машину выбрать не получится. При автокредитовании ограничений нет никаких.

- Опасность банкротства компании. Если такое произойдет, то и машину заберут, независимо от того, какой был договор составлен изначально, и платежи вернуть не удастся. Такие ситуации случаются крайне редко, все, что нужно – это перед заключением договора тщательно проверить компанию.

- Существует необходимость внесения первого взноса, который именуется авансовым платежом. Он – это уверенность лизингодателя в том, что последующие платежи будут вноситься также.

Плюсы и минусы лизинга автомобиля юридическим лицом

Агрегируем все преимущества и недостатки лизинговой схемы для частных фирм.

Преимущества

Их очень много. И имеет смысл начать с самых фундаментальных:

- Лизинг дает возможность даже очень скромным компаниям с минимальными капиталами получить в пользование дорогостоящие объекты основных средств, которые позволяют вести рентабельный бизнес. Кроме того, несомненным плюсом лизинга является тот факт, что при его использовании развитие бизнеса происходит более интенсивно.

- Лизинг позволяет относить на себестоимость все 100% лизинговых платежей, а также предъявлять по ним НДС, уменьшая его величину к уплате. При использовании схемы лизинга у получателя не образуется базы по налогу на имущество. Рассматриваемая схема дает возможность колоссальной экономии на налогах (до 30% от лизинговой суммы).

- Проценты по кредитной составляющей лизинга берутся с остаточной суммы, которая уменьшается равномерными платежами. Это означает, что процентная часть каждый месяц также сокращается. В итоге финальное удорожание при величине процентной ставки за пользование кредитными деньгами на уровне 22% на разбеге в 24 месяца не превысит 12%.

То есть, если принять во внимание экономию по налогам, то стоимость лизинга для юридических лиц вообще может иметь отрицательную величину!

- Лизингодатель имеет возможность предлагать процент по кредитной части лизинга, меньше, чем банки. Это объективно и на этом нужно остановиться подробнее.

Речь идет о механике начисления и предъявления к уплате НДС по ставке 0%. Налог на добавленную стоимость – это налог оборотный, то есть, он платится с разницы между покупной и продажной ценой. (С этим связаны различные трудности при его администрировании, но речь не об этом). Лизинговая компания приобретает за 100% цены дорогостоящий объект основных средств и передает его лизингополучателю, получая взамен лишь:

- первоначальный платеж (на современном уровне – до 20% стоимости);

- ежемесячные суммы лизинговых платежей.

В общем итоге, каким бы ни был график лизинговых платежей, лизинговая компания не получит за первый квартал сделки больше 30% от стоимости объекта лизинга. А это в свою очередь означает, что у лизингодателя по данной сделке образуется отрицательный НДС к уплате. И так по каждой сделке. Это фундаментально, такая ситуация будет возобновляться постоянно.

И обычно лизинговая компания данные средства (отрицательного НДС) из бюджета истребует (через определенный лаг времени), так что у нее образуются резервы. Именно они и могут быть пущены на то, чтобы сокращать не только собственную маржу (комиссию) по сделке, но даже компенсировать часть банковского процента по кредитным деньгам. В итоге лизингополучатель, проявив искусство торга и должную степень настойчивости имеет возможность получить условия по реальному удорожанию, сравнимые с уровнем текущей инфляции.

Недостатки

Главным и единственным недостатком лизинга, как самостоятельного вида финансовой сделки, является тот факт, что объект основных средств (в нашем случае – автомобиль) лизингополучателю не принадлежит. Для юридических лиц крайне важным является величина основных фондов. Это дает возможность получать банковское кредитование, претендовать на банковскую гарантию, участвовать в тендерах, где присутствует такой ценз.

В случае с лизингом получаемые в пользование автотранспортные средства числятся на балансе лизингодателя, а на баланс получателя они перейдут только после того, как полностью самортизируются. То есть, в любом случае лизинг никак не способен увеличить объем основных фондов предприятия.

Но приятной компенсацией данного обстоятельства является ускоренное развитие, связанное с доступом к дешевым заемным деньгам.

Заключение

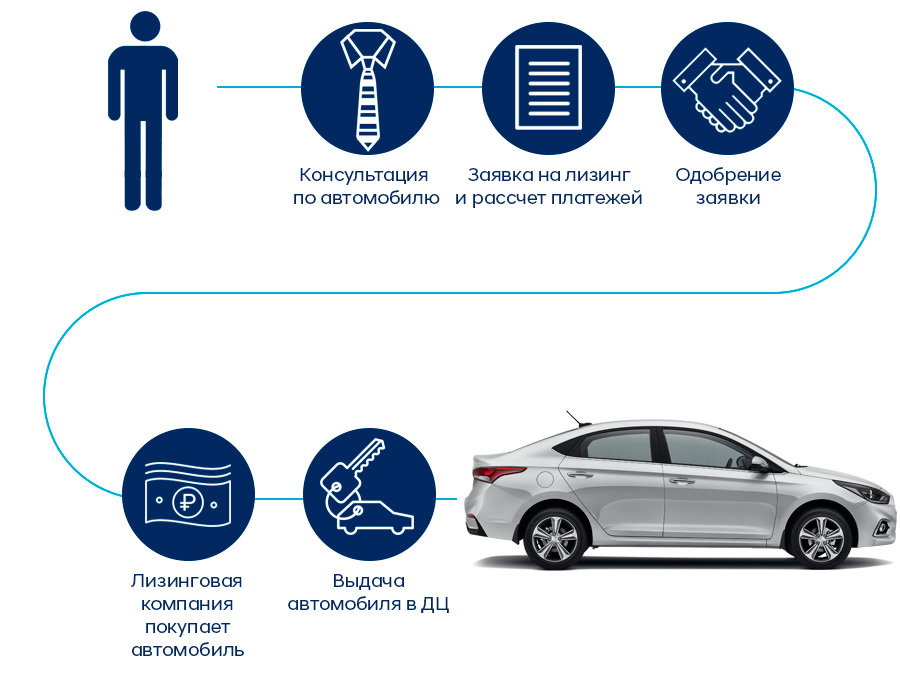

Если вы все-таки решитесь и сделаете свой выбор в пользу лизинга, то после этого вам необходимо будет выбрать автомобиль, который вы хотите приобрести, и подобрать лизинговую компанию с подходящими вам условиями. После заключения договора с ней, компания приобретет автомобиль, который вам понравился, и передаст его в пользование вам как лизингополучателю, как только вы внесете первый платеж. Далее, просто соблюдайте правила эксплуатации автомобиля, своевременно оплачивайте услуги лизинга и все будет в порядке, скоро эта машина стает вашей!

Приобретая автотранспорт в лизинг, вы можете существенно сэкономить, если он не новый и соответственно имеет низкую рыночную стоимость. Однако, помните, что такая экономия таит в себе довольно большой риск, поэтому решаясь на подобное предприятие, проведите подробный техосмотр машины, дабы удостовериться в том, что она сможет служить вам хотя бы в течение срока лизинговой программы.