Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ — это налогооблагаемые доходы (подп. 8 ст. НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи НК РФ.

ГСМ в баке арендованной машины

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Как отразить такую передачу? Самый распространенный вариант — это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант — это товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор — в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.

Аварийные ситуации

- Пожар, загорание

Неисправность электрооборудования

Утечки/разливы нефтепродуктов

Разливы ГСМ

Основными методами недопущения разливов является соответствующий контроль,

Условно, разливы можно разделить на 2 типа

- Незначительный – не превышает 100 литров и создает незначительное воздействие на окружающую среду.

Значительный – более 100 литров. Если ко всему прочему, дополнительно создается опасность для работников или разлив невозможно локализовать или разлив попал в водоемы и т.п.

Порядок действий в случае разливов

Устраняем источник разлива (если это возможно) и ограждаем (изолируем) зону разлива. При работе необходимо использовать комплекты для локализации и ликвидации разливов, которые должны находиться на складе.

Сообщить об данном происшествии непосредственному руководителю.

Если разлив не представляет опасности для окружающей среды и работникам, то необходимо приступить к его очистке и рекультивации.

Общие нормы по использованию техники

Техника не может использоваться без разрешения руководителя учреждения (п. 295 Инструкции N 555). Решение об использовании техники оформляется нарядом, форма которого приведена в Приложении 22 к Инструкции N 555. В подразделениях, находящихся на расстоянии свыше 50 км от пункта постоянной дислокации управления учреждения, составляется отдельный наряд на использование техники, копия которого направляется в адрес учреждения. При необходимости время использования техники, определенное нарядом, решением руководителя учреждения может быть продлено. Решение оформляется записью в путевом листе, заверяется подписью руководителя учреждения и гербовой печатью учреждения.

В технической службе учреждения ведется книга заявок на использование техники. Рекомендуемая форма книги приведена в Приложении 23 к Инструкции N 555 (п. 297 Инструкции N 555).

Нормативные документы

- СП 155.13130.2014 Склады нефти и нефтепродуктов. Требования пожарной безопасности

СНиП 2.11.03-93 Склады нефти и нефтепродуктов. Противопожарные нормы

Если ваше предприятие не специализируется на хранении и т.п нефтепродуктов, то требования к складам можно посмотреть в отраслевых правилах охраны труда и пожарной безопасности, к которым относиться ваше предприятие.

Например, я использую в работе правила пожарной безопасности для геологоразведочных организаций и предприятий. Там есть раздел посвященный требованиям безопасности при хранении ГСМ.

Вам необходимо посмотреть свои отраслевые правила. В крайнем случае, если совсем нечего нет, то можно использовать наиболее подходящие правила.

Дополнительно необходимо учитывать требования, которые устанавливают правила противопожарного режима РФ.

Если еще различные инструкции по охране труда, промышленной безопасности и пожарной безопасности, можете при организации хранения, также опираться на них. Главное смотрите, чтобы они подходили под ваши условия.

Системы спутниковой навигации

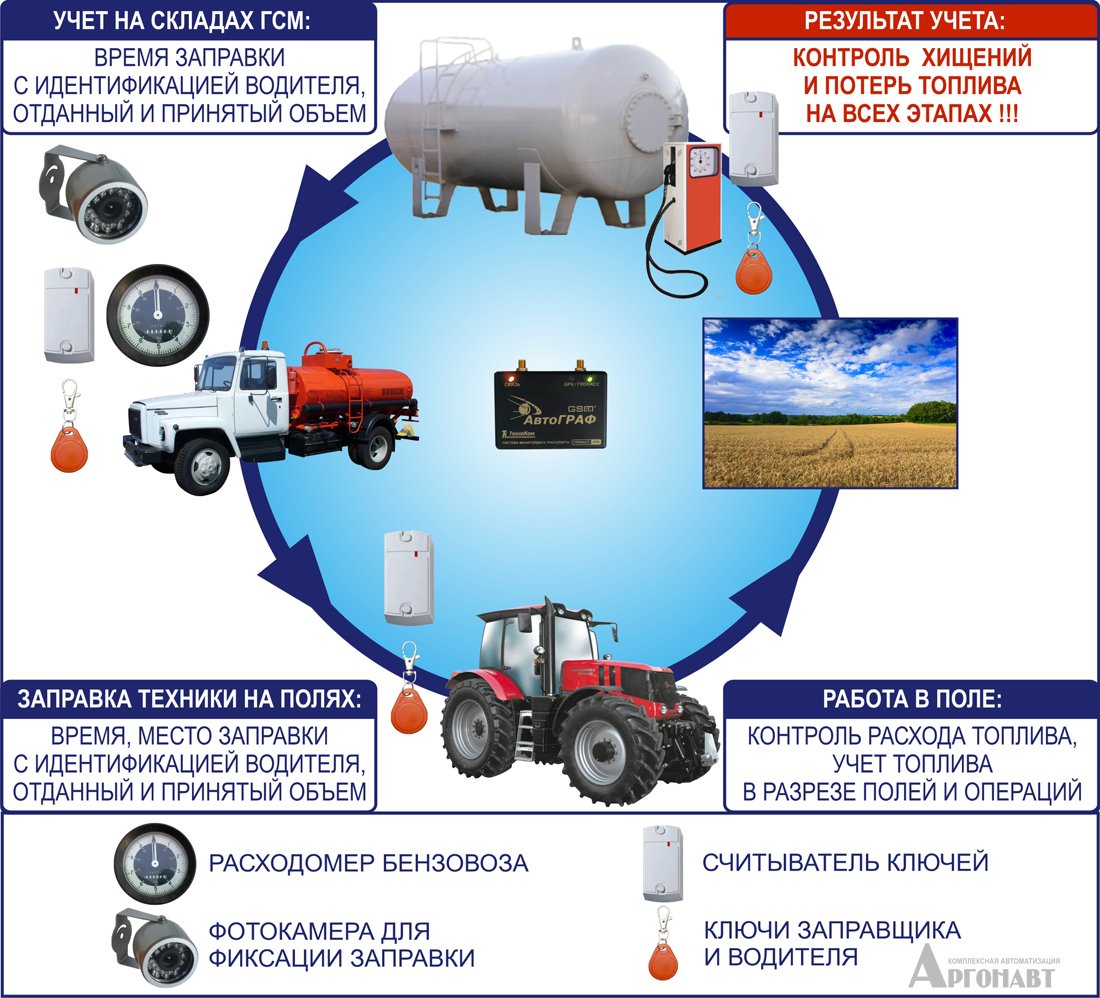

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название — системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива — на основании данных системы

Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354).

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству. На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены

Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ — позаимствовать информацию о расходовании топлива из технической документации на автомобиль. Такой подход соответствует позиции Минтранса России (см. «Изменились правила определения норм расхода ГСМ для легковых автомобилей»).

Второй способ — создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно — для груженого и порожнего авто, отдельно — для летних и зимних поездок, отдельно — для простоя со включенным двигателем и т д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

Общие требования

Площадки и склады ГСМ – минимум 40 метров от остальных зданий и сооружений предприятия

Для обеспечения требований безопасности за хранение и использование топлива, приказом по предприятию назначается ответственное лицо.

В темное время суток, склады с ГСМ должны быть освещены.

Отпуск горюче-смазочных материалов, необходимо осуществлять только с разрешения ответственного лица и с заполнение соответствующего журнала.

При хранении ГСМ, необходимо предусмотреть обвалование, не менее 0,5 метров. Обвалование должно быть спроектировано, таком образом, чтобы вмещать 25% от общего объема горюче смазочных материалов. На многих предприятиях, дополнительно территорию склада (открытого) ограждают забором.

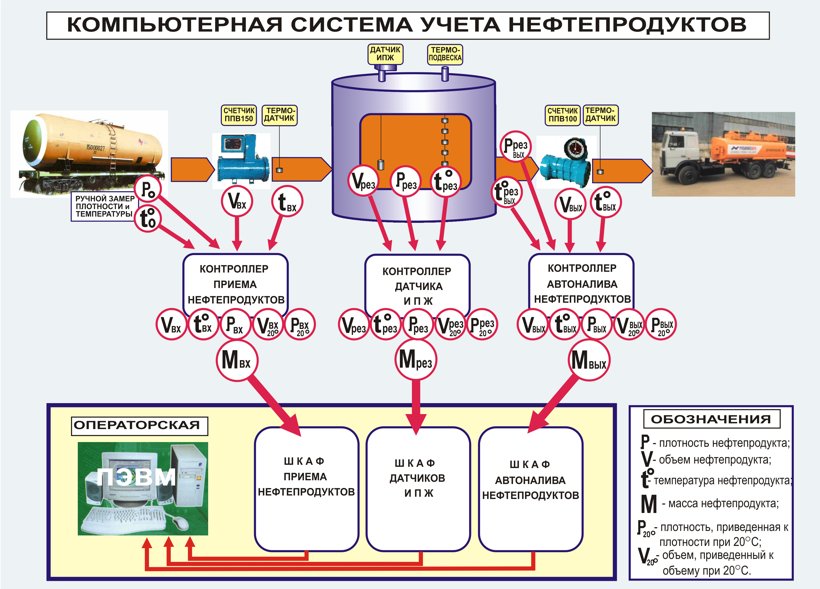

Как провести инвентаризацию ГСМ

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Для определения фактического остатка используют разные методы. Самый простой — это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу.

Более распространен другой метод. Суть его в заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака. А также посмотреть по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки. Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Существуют и другие способы — например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей.

Организация контроля за расходованием ГСМ

В отношении использования техники соответствующими должностными лицами, внутренними проверочными комиссиями и ВАИ МЧС регулярно проводятся контрольные мероприятия (п. 315 Инструкции N 555).

Сроки, объем и порядок проверок законности и эффективности использования техники, экономии ГСМ при проверках (инспектировании) территориального органа, учреждения в каждом конкретном случае определяются соответствующими планами (п. 316 Инструкции N 555).

Как установлено п. 317 Инструкции N 555, основанием для расхода моторесурсов является утвержденный годовой план эксплуатации и ремонта техники территориального органа, учреждения, а также решения соответствующих должностных лиц на выделение техники с указанием источников покрытия моторесурсов и ГСМ в пределах их годовой потребности. Моторесурсы, израсходованные на обеспечение мероприятий, связанных с выполнением задач, стоящих перед МЧС, в расход моторесурсов учреждения не засчитываются. Моторесурсы, израсходованные на указанные мероприятия в каждом отдельном случае, списываются приказом соответствующего руководителя на основании акта списания моторесурсов, оформленного по рекомендуемому образцу согласно Приложению 27 к Инструкции N 555 и утверждаемого директором Департамента тыла и вооружения (для учреждений центрального подчинения), начальниками региональных центров, начальником Главного управления МЧС по г. Москве (для подчиненных учреждений).

Для проверки правильности составления, оформления, обработки и хранения путевых листов за истекший квартал (год), а также для уничтожения путевых листов и их корешков руководителем учреждения назначается внутренняя проверочная комиссия с участием в ней начальников финансовой службы (бухгалтерии), автомобильной службы (службы эксплуатации), службы ГСМ и других должностных лиц учреждения (п. 318 Инструкции N 555)

В ходе проверки изучаются документы, в которых ведется учет хранения, движения и списания ГСМ, проверяются правильность их заполнения, соответствие содержащейся в этих документах информации, обращается внимание на списание ГСМ по установленным Минтрансом нормам, в том числе приведенным в Распоряжении Минтранса России от 14.03.2008 N АМ-23-р “О введении в действие методических рекомендаций “Нормы расхода топлив и смазочных материалов на автомобильном транспорте”

По результатам проверки комиссия составляет акт, в котором:

- указывается, за какой период проверены путевые листы, прописываются их количество и номера;

- делается отметка о правильности начисления норм расхода, экономии, перерасхода ГСМ, работы, выполненной техникой, и о соответствии их данным по книге учета работы машин, расхода ГСМ;

- проставляются сведения о наличии подписей лиц, пользовавшихся техникой;

- прописывается, за какой период уничтожены путевые листы, указываются их количество и номера;

- устанавливается соответствие записей в формулярах (паспортах) техники о расходе моторесурсов итоговым данным в книге учета работы машин, расхода ГСМ.

На основании результатов проверки издается приказ руководителя учреждения.

Путевые листы, неправильно и не полностью оформленные, имеющие подчистки, отметки о происшествиях и незаконном использовании техники, не уничтожаются, а прилагаются к акту проверки и хранятся вместе с ним.

Обратите внимание! В соответствии с нормами п. 319 Инструкции N 555 начальником автомобильной службы (службы эксплуатации) учреждения или лицом, назначенным руководителем учреждения, проверяется правильность ведения книги учета работы машин, расхода ГСМ не реже одного раза в неделю и ведется учет расхода моторесурсов в формулярах (паспортах) – не реже одного раза в месяц

Для чего нужны нормы расхода и списания ГСМ

Организации, использующие собственные или арендованные автомобили, ведут учет поступления и расхода ГСМ. Существуют нормы, которых следует придерживаться при списании топлива. Как показывает практика, бухгалтеры не всегда четко представляют себе, как правильно применить эти нормы. В частности, путаются, как надо списывать бензин: по количеству фактически израсходованных литров или по нормативу

Ответ на этот вопрос мы начнем с замечания: следует обращать внимание, что назначения нормативов в бухгалтерском и налоговом учете не совпадают

Бухгалтерский учет

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Налоговый учет

Применение норматива в налоговом учете — вопрос неоднозначный.

Однако в Налоговом кодексе подобное правло отсутствует. Поэтому многие компании не придерживались никаких норм, и уменьшали налогооблагаемую базу на полную стоимость израсходованного бензина. Такой подход поддерживали судьи (определение ВАС РФ от 14.08.08 № 9586/08, постановление ФАС Западно-Сибирского округа от 27.01.09 № Ф04-7730/2008(17508-А03-46)).

Добавим, что налогоплательщикам, которые все же решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы.

Бухгалтерский учет ГСМ

Важно! С 2021 года ПБУ 5/01 заменит новый федеральный стандарт ФСБУ 5/2019 “Запасы”. О том, как изменятся правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс

Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021 года. Основные нововведения:

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

Об остальных изменениях в путевом листе рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Образец заполнения путев обновленного путевого листа см. здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».