Как сделать кэшбэк больше

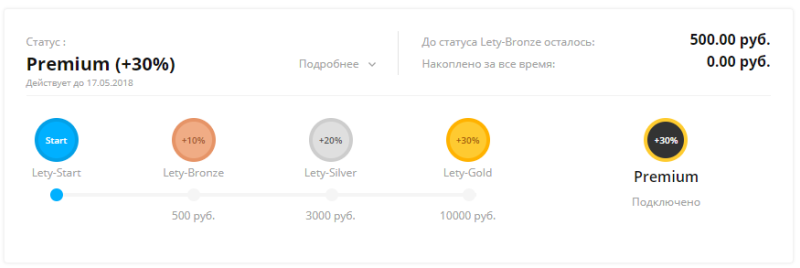

Размер кэшбэка можно сделать больше. Для этого необходимо «привязаться» к одному сервису и пользоваться исключительно им. В каждом серьезном сервисе существует система лояльности, позволяющая увеличивать размер возвращаемых денег. Чаще всего уровень статуса зависит от накопленных на счету денег или же, другими словами, от вашей покупательской активности. Подробнее о кэшбек здесь http://firepic.org/articles/%D1%81%D0%BA%D0%B8%D0%B4%D0%BA%D0%B8-%D0%BF%D1%80%D0%BE%D0%BC%D0%BE%D0%BA%D0%BE%D0%B4%D1%8B-%D0%BA%D1%8D%D1%88%D0%B1%D1%8D%D0%BA.

Российские сервисы дают возможность повышать ставку на 10-30%. Причем базовый улучшенный статус, который увеличивает ставку на 10% достаточно легко достигается. Например, в Letyshops для его получения требуется накопить 500 рублей в виде возвращенных денег.

Как возвращать деньги с покупок в интернете

Интернет покупки стали вполне привычны, некоторые изредка заказывают что-то в сети, а многие уже вошли во вкус и основную массу покупок совершают в интернет магазинах – здесь и дешевле, и выбор больше, а многие и привезут прямо домой.

Но вернемся к нашим кэшбэкам. Никакой магазин не будет самостоятельно предлагать возврат денег, если мы уже оказались на их сайте. Здесь скорее предложат бонусные программы, акции, скидки, заставляющие совершить покупку. Но пока мы не пришли на сайт, главная задача любой коммерческой структуры – привлечь клиента.

Как возвращать деньги с покупок в интернете?

Как возвращать деньги с покупок в интернете?

Можно платить деньги за рекламу, но нормальная рекламная компания прилично стоит, а можно пойти на кэшбэк сервис, договориться с ребятами, они включат магазин в свои списки, а мы в поисках, где бы еще сэкономить, купим нужную вещь через их площадку, получив часть денег назад после покупки.

В остальном такие площадки предлагают разные схемы, разные проценты, разные списки магазинов. Все надо изучать, пробовать и подбирать под себя. Например, лучший сервис для покупок на АлиЭкспрессе – EPN Cash back. Они дают самый большой процент кэшбэка для этого магазина.

Больше всего торговых точек собрано под крылом LetyShops – уже больше 1800. Из популярных можно назвать еще КопиКот, МегаБонус и т.п. Суть у всех одна – регистрируешься, заходишь в магазин по ссылкам с их сайта (некоторые предлагают установить плагин) и покупаешь то, что надо.

После покупки оговоренный процент с суммы прилетает на счет в личном кабинете. На карту или электронный кошелек деньги можно вывести или сразу, или после накопления какой-то минимальной суммы.

Лучшие кэшбэк-сервисы.

Лучшие кэшбэк-сервисы.

Двойной кэшбэк

Имея Cashback карту и зарегистрировавшись на сервисе, можно получать двойной кэшбэк. Суть в том, чтобы совершать покупки через сервис, расплачиваясь картой с опцией возврата средств. В этом случае предложения суммируются.

Например, вы заказываете доставку еды на 1000 руб. из японского ресторана «Нияма» через LetyShops с кэшбэком 6,5 %. Расплачиваетесь картой Альфа Банка с возвратом 5 % за траты в кафе. Двойной кэшбэк составит 11,5 %, или 115 руб.

Но высший пилотаж – пассивный заработок на кэшбэк сервисах. У них есть партнерские программы, типа «приведи друга». Если друг зарегистрируется по вашей реферальной (партнерской) ссылке, то с каждой его покупки на сервисе вам будет капать от 2 до 7 % в зависимости от условий.

Развитие опции возврата денег с покупок набирает обороты и, думаю, скоро она станет очень популярна, т.к. это вполне прозрачный и понятный способ экономии.

Конечно, бывают накладки, мутные схемы, отказы, но все же воспользоваться кэшбэком, как ни крути, выгодно. Тем более если вы постоянно расплачиваетесь банковской картой или часто делаете заказы в интернете.

Надеюсь, вы, как и я, перестанете бояться нового понятия и станете активно пользоваться вполне надежным способом экономии. Дальше будет еще интереснее, подписывайтесь на обновления, буду рада увидеть вас здесь снова.

Что такое кешбэк и за что его начисляют?

Кешбэк – это один из видов бонусных программ, ставший популярным благодаря развитию интернет-торговли. Основное отличие кешбэка от любых других бонусов заключается в том, что его предоставляет не продавец товара или услуги, а посредник – например банк, картой которого оплачивается покупка. Или электронный кошелек, с которого списываются деньги.

Таким было начальное понимание термина. Но после того, как слово стало популярным, торговые сети в целях рекламы стали называть им и обычные бонусные карты своих магазинов. То есть сейчас кэшбэк это любые бонусы с покупок, которые можно будет потратить в следующий раз.

Условия кешбэка у разных посредников отличаются, но у большинства компаний он начисляется и может быть потрачен только в определенных магазинах-партнерах. Вторым важным критерием оценки программы лояльности является сумма, которая начисляется с каждой покупки.

Но почему же банки и электронные кошельки предлагают своим клиентам возвращать деньги с покупок? Какую выгоду с этого имеют они? Все дело в том, что клиенты получают кешбэк только при тратах в определенных магазинах, с которыми банк сотрудничает. И чем менее известен магазин, тем большую скидку он предлагает: иногда можно встретить бонусы до 50% цены с качеством товара в виде кота в мешке.

Что происходит дальше? За привлечение клиентов банк получит комиссионные, часть которых и передаст своему клиенту. Чем больше этих партнеров у банка или электронного кошелька, тем лучше работает система скидок. Таким образом выгоду получает каждый участник:

- Клиент получает бонусы, которые помогают ему снизить расходы.

- Магазин, в котором начисляются бонусы, получает приток новых клиентов.

- Банк получает часть комиссионных и также привлекает себе новых клиентов.

Компании, которые по каким-то причинам отказываются участвовать в подобных программах и не сотрудничают с банками, теряют часть потенциальных клиентов. Например, «Сбербанк», являющийся крупнейшим банком в России, в рамках своей кэшбэк-программы сотрудничает с «Бургер Кингом» и начисляет за покупки в нем до 11% бонусов.

Прямыми конкурентами «Бургер Кинга» являются «Макдоналдс» и KFC. Их продукция очень схожа, поэтому благодаря кешбэку большое количество клиентов «Сбербанка», желающих сэкономить, пойдут именно в «Бургер Кинг», а «Макдоналдс» и KFC недополучат часть потенциальной прибыли.

Какие виды кэшбэк сервисов бывают

- Возврат кэшбэка — самый экономичный вариант. Topcashback.com — хороший тому пример. Все, что вам нужно сделать, это зарегистрироваться и совершать покупки через личный кабинет. Установка расширения для браузера значительно упрощает покупки в Интернете. Таким образом, вам нужно будет только посетить веб-сайт, чтобы увидеть свой баланс и произвести платеж. В личном кабинете сразу видно список магазинов, подписавших партнерское соглашение, а также точную сумму кэшбэка.

- Банковская карта с кешбэком миль — подходит для активных путешественников. Лидерами на российском рынке являются Тинькофф — Все авиалинии, Альфа-Банк Все авиалинии, Туристическая карта от Банка Открытие и другие. Если вы активно летаете, ваш двадцатый или тридцатый полет может быть бесплатным.

- Накопительная дебетовая карта — # МожноЁ от Росбанка, # Все сразу от Райффайзенбанка и др. Банки работают с большим количеством магазинов и сервисов, предлагают повышенные категории кэшбэка, но разобраться на месте, в момент оплаты, с размером скидки достаточно сложно. Очень часто в рекламе написано, что кэшбэк по чеку до 10%, но на самом деле это оказывается актуальным только для специальных предложений, которые каждый день появляются и исчезают на официальном сайте банка. Оказывается, этот метод действительно экономит деньги, но его сложно использовать и получить кэшбэк на любые покупки, которые рекламируются.

- От крупных производителей в автоматическом режиме. В последнее время на российском рынке набирает популярность проект Сколкова под названием CASHOFF. Его миссия — изменить сферу кэшбэка. Главное отличие в том, что кэшбэк выплачивают производители, а не банки. Пока регистрация и участие доступны только производителям, но в ближайшее время компания планирует выйти на массовый рынок.

- От крупных производителей «в ручном режиме». Procter & Gamble в рамках своей программы лояльности предлагает дебетовую карту с кэшбэком для покупок на сайте. Сканируйте чеки и получайте кэшбэк. В качестве примера можно привести приложение Edadil, в котором для получения кэшбэка необходимо после каждой покупки делать снимок чека смартфоном и отправлять его в личный кабинет. Обычно срок действия чека ограничен 24 часами. Предложение действительно для посетителей супермаркетов, гипермаркетов, детских магазинов и других торговых точек. Если магазина нет в списке партнеров по приложениям, можно использовать популярные альтернативы — Qrooto или Switips. По аналогичной схеме работает сервис Checkback, предлагающий выплату кэшбэка пользователям социальной сети Вконтакте путем перевода денег на их счет в системе VK Pay.

- Услуга в определенной нише, направленная на обслуживание определенной категории клиентов. Держателям карт Дом.РФ предлагаем кэшбэк до 10% при покупке стройматериалов, мебели, внутренней отделки, топлива, заказе услуг ремонта, бронировании номеров в гостиницах.

- Быть туристом или путешественником и не пользоваться кэшбэком — значит терять тысячи и десятки тысяч рублей.

Преимущества кэшбэка для всех участников сделки

Маркетинговые исследования доказывают, что убедить здравомыслящего человека сделать спонтанную покупку не так-то просто. Опытный покупатель разрабатывает для себя целую систему выгодных приобретений: выбирает нужную вещь, затем просматривает предложения во всех магазинах, использует сервисы сравнения.

Теперь в алгоритм выгодной покупки можно смело добавлять ещё один пункт – посещение кэшбэк-сервиса. Вам нужно лишь зарегистрироваться на одном или нескольких таких порталах и получать «взад» свои законные проценты.

В плюсе остаются все.

1) Магазин получает больше клиентов и заказов

Продавцы тратят огромные средства на привлечение покупателей. Маркетинг – одна из основных статей расходов каждой торговой компании. Каким бы отличным и полезным не был товар, его надо сбыть. А конкуренция на современном рынке растёт с каждым годом.

2) Кэшбэк-сервис получает процент от привлечения покупателей

Портал работает очень просто – собирает на одной странице предложения от сотен магазинов и оплачивает кэшбэк покупателям. Но не сразу, а после подтверждения покупки магазином и закрытия сделки. Сроки возврата составляют от 3 до 90 дней для разных магазинов.

Веб-мастера оказывают магазину полный спектр рекламных услуг плюс эффективное продвижение товара в массы. Владельцам торговых площадок не нужно тратиться на раскрутку, они могут сосредоточиться на более полезных задачах – улучшении клиентского сервиса, повышении качества самого товара.

3) Человек покупает дешевле

И главный участник сделки – покупатель. Человек получает не бонусы и баллы, которые придётся тратить на те же покупки (возможно, не нужные). Он получает живые деньги. И распоряжается ими уже по своему усмотрению – выводит на банковскую карту или кошелек платежной системы, оплачивает телефон или интернет.

Или действительно покупает какую-то другую вещь в том же магазине. Но делает это уже не вынужденно, а в результате сознательного выбора. Большая разница.

Покупатели из России, которых большинство среди наших читателей, уже привыкли к перманентному экономическому кризису. Финансовые реалии заставляют нас тратиться по минимуму, извлекая максимум пользы.

Всё больше россиян предпочитают тратить с умом, извлекая максимум выгоды из покупок

Статистика свидетельствует, что даже «сытые» москвичи поумерили свой покупательский пыл за последние 2-3 года. Экономия на возвратных процентах становится для нас не развлечением, а насущной необходимостью.

Ещё несколько несомненных плюсов кэшбэк-порталов:

- Сервисы не увеличивают цену товара. Это принципиальный момент – вы покупаете через порталы по той же стоимости, которую увидите при обычном посещении сайта магазина.

- Сайты безопасны, просты в использовании. Регистрация занимает пару минут. На выбор – несколько удобных способов вывода денег.

- В сети работает множество порталов, из которых вы вправе выбрать самый удобный и выгодный лично для вас.

Большинство сервисов имеют выход на самые популярные интернациональные торговые площадки. Максимальная ставка возврата обычно фиксирована, но есть способы увеличить доход. К примеру, делиться с друзьями реферальными ссылками или пользоваться сервисом как можно чаще.

Что такое кэшбэк?

Это статья для абсолютно разных людей. В том числе, для возможной бабушки, которая решила понять, что такое интернет покупки с кэшбэком для того, чтобы купить внуку подарок на день рождения. Поэтому в самом начале давайте определимся, что же это такое — кэшбэк.

Понятие кэшбэк

Слово “кэшбэк” образовалось из двух английских слов “cash” — то есть наличка, деньги и “back” — соответственно говоря возвращать. Собственно это и есть основное понятие того, что такое кэшбэк (cash back) — возврат части средств от покупки.

В русском языке нет чёткого правила написания этого слова. Поэтому вы можете увидеть абсолютно разные варианты. Как с буквой (е) так и (э) в любых последовательностях: кэшбэк, кешбек, кешбэк… И по сути они все верны. Но обычно это всё же — кэшбэк. Эталон написания этого слова задают собственно говоря сами кэшбэк-сервисы, о которых речь пойдет дальше.

Как работает кэшбэк?

Думаю, многие не знают, как именно работает кэшбэк. А некоторые, я просто уверен в этом, из-за большого количества пёстрой и яркой рекламы в интернете вполне могут думать, что это какой-то очередной лохотрон.

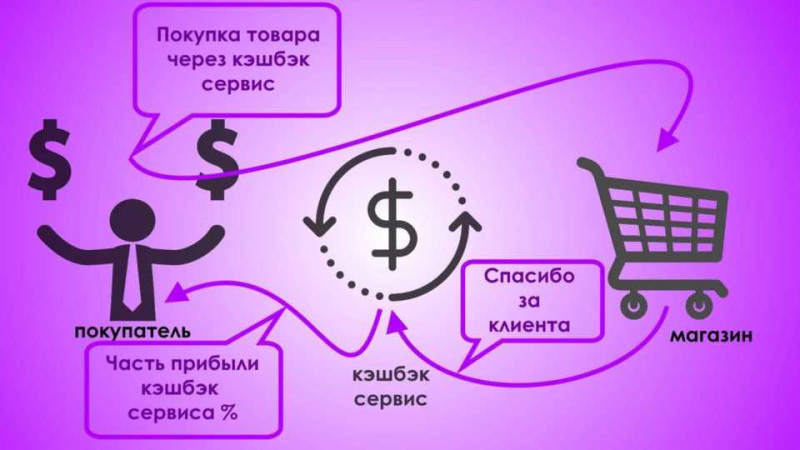

Схема работы кэшбэк сервиса

Схема работы кэшбэк сервиса

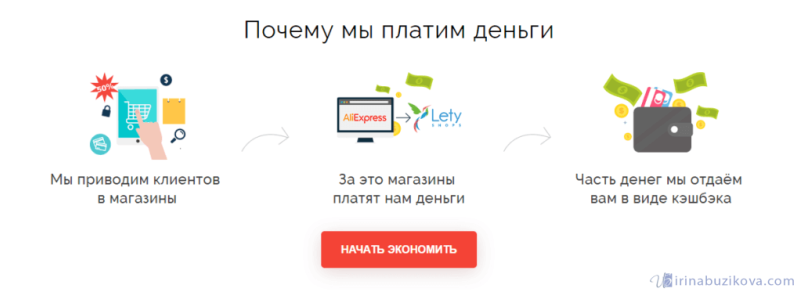

На самом деле принцип работы всех кэшбэк сервисов одинаков:

- Привлечение покупателя в магазин.

- Получение процента от магазина за привлеченного покупателя.

- Отдача части этого процента участнику кэшбэк сервиса.

Как ни странно, эти процессы приносят выгоду всем участникам этого круговорота.

Зачем магазины платят покупателю?

Всё довольно-таки очень просто. Большинство магазинов и так тратят очень большие деньги на рекламу. В данном случае вместо того, чтобы тратить деньги на рекламу магазин отдает эти деньги тому сервису, который привлёк покупателя в их магазин. А этот сервис делится деньгами с вами (покупателем), естественно взяв себе кусочек. При этом все остаются счастливы, кроме конечно-же рекламных агентств.

Существует несколько возможных вариантов предоставления кэшбэка:

- С помощью кэшбэк сервиса.

- Специальными банковскими картами.

- Интернет платежными системами (Яндекс Деньги, WebMoney и другими).

У каждого варианта есть свои плюсы и минусы. В некоторых случаях они взаимоисключаемы. Но в отдельных ситуациях возможно получение большой выгоды, а именно — двойного кэшбэка. Но об этом я расскажу чуть позже.

Сколько можно сэкономить при помощи кэшбэка

В яркой и красивой рекламе нам говорят, что мы можем сэкономить до 90% от покупки. Правда это или нет? Да правда. Но, зачастую, это специализированные товары и предложения или особые акции.

Какой процент кэшбэка

Какой процент кэшбэка

Но все мы с вами адекватные люди и понимаем, что реальные проценты намного ниже. Исходя из своего личного опыта могу сказать, что обычно кэшбэк варьируется от 1 до 10% от суммы. Всё зависит, конечно, от категории товара, кэшбэк сервиса, существующих или отсутствующих дополнительных скидках и бонусах.

Двойной кэшбэк

Итак, мы с вами разобрались, что такое кэшбэк и как им пользоваться. Теперь поговорим про двойной кэшбэк. Так называется увеличенный возврат части стоимости покупки, полученный из разных источников. К примеру, от самого сервиса и от оплаты банковской картой.

Часто онлайн-сервисы устраивают акции и предлагают пользователям получить дополнительный кэшбэк в размере 50%-200% к стандартным условиям. Такие рекламные кампании обычно приурочиваются к большим событиям, например Новый год, День всех влюбленных, 23 февраля, 8 марта или распродажа в Черную Пятницу. Чтобы вовремя узнавать о специальных предложениях, надо быть подписанным на рассылку от сервиса или регулярно открывать страницы с самыми выгодными предложениями.

Страницы сервисов с повышенным кэшбэком:

- Letyshops;

- BackIt, ранее назывался ePN;

- Cash4brands;

- Megabonus.

Повышенный процент от сервиса не лишает пользователя возможности получать дополнительную выгоду по банковской карте. Сейчас практически все банки предлагают участвовать в программе лояльности, в том числе и по кредиткам. Условия у всех разные, но, как правило, идет повышенный возврат на специальные категории покупок или средний кэшбэк на все.

Самый яркий и понятный вариант кэшбэк-программы реализован у Сбербанка. Вам возвращают бонусы от всех покупок в размере 0,5-1%. Но есть предложения от партнеров банка, выгода по которым будет куда ощутимее – от 5% до 30%.

| Банк | Название карты | Остаток по счету | Кэшбэк | Дополнительные преимущества | Как заказать |

|---|---|---|---|---|---|

| Opencard | до 7% | 3% | Снятие до 500000 рублей без комиссии. | Оформить | |

| Black | до 6% | до 30% у партнеров, до 5% у остальных | Снятие в любом банкомате мира без комиссии | Оформить | |

| Польза | до 10% | 10% за развлечения | Снятие в любом банкомате без комиссии – 5 раз в месяц | Оформить |

Таким образом, вполне реально получать двойной кэшбэк и от интернет-сервиса, и по банковской карте. Иногда магазины транслируют свои акции всем партнерам, с кем работают. Тогда повышенный процент оказывается действителен в кэшбэк-сервисе и по программе лояльности от банка. В результате покупатель получает суммарный возврат от 10 до 40% от потраченных денег. Но и это еще не все приятные новости. К акциям могут добавляться распродажи, и в этом случае экономия составит больше половины стоимости покупки.

Есть еще один вариант получения выгоды — дополнительная скидка по купонам. Найти их можно совершенно бесплатно на сайтах агрегаторах, которых в интернете множество, например сервис КупиКупон. Существуют также платные купоны на скидку и подарочные карты, продаваемые дешевле номинала и с ограниченным сроком действия. Правда, бесплатные купоны могут не действовать на товар со скидкой, в период распродаж они окажутся совсем неэффективными.

Кэшбэк от сервисов и по банковским картам распространяется на все товарные позиции магазина вне зависимости от того, участвуют они в акции или нет. Купоны и промокоды обычно учитывают только конкретные вещи или группы товаров. Используя ту и другую возможности экономии, вы всегда будете в выигрыше и даже сможете получать дополнительный доход. На какую сумму дохода можно рассчитывать, читайте ниже.

Как выбрать карту с кэшбэком

Если у вас уже есть дебетовая или кредитная банковская карта, то подключить кэшбэк можно в личном кабинете, в офлайн-офисе банка либо по телефону. Для начала удостоверьтесь, что финансовая организация, выдавшая карту, действительно предоставляет своим клиентам услугу возврата денег.

Многие современные карты выдаются с уже активированным сервисом кэшбэка. У каждого банка свои условия предоставления этой услуги, поэтому при оформлении документов нужно внимательно ознакомиться с договором.

Обязательное условие получения кэшбэка по кредитным картам – отсутствие задолженности.

С услугой возврата части средств работают такие банки, как Сбербанк, Ренессанс Кредит, Альфа-Банк, Тинькофф, ВТБ, Уралсиб, Банк Открытие, Хоум Кредит и ряд других.

Выбирая банковскую карту, стоит обратить внимание на следующие моменты:

- Каждый банк устанавливает свой лимит на вывод денежных средств. Если вы за месяц накопите больше этой суммы, то не сможете ею воспользоваться в полном объеме из-за установленного ограничения, поэтому лучше заранее уточнить эту информацию.

- За пользование картой с кэшбэком банки часто берут плату за обслуживание. Она может быть разной и зависит от конкретного финансового учреждения. Перед оформлением карты проанализируйте все расценки и подберите оптимальную для себя.

- Кэшбэк может предоставляться не за все покупки. Перечень магазинов-партнеров должен содержаться в описании карты.

- Некоторые банки за нарушение срока внесения платы за обслуживание или за погашение задолженности по кредитной карте могут отключить услугу кэшбэка, а накопленные деньги забрать в счет погашения долга.

Однако если задуматься, для чего нужен кэшбэк-сервис, то сразу приходит в голову одно явное его преимущество: вам не начисляются абстрактные баллы, а возвращаются реальные деньги, которые можно потратить на что угодно и даже обналичить.

Благодаря современным технологиям можно даже получить двойной кэшбэк. Для этого нужно установить соответствующее приложение и пройти в нем регистрацию. Дальше осуществляйте покупки, переходя через приложение кэшбэка, и оплачивайте их картой, которая поддерживает этот сервис. В итоге денег вернется в два раза больше.

Как заработать на кэшбэке

Обладая финансовой грамотностью, клиент сможет зарабатывать на нужных только ему, а не банку категориях. Если вы не покупаете лишнего, баллы копятся относительно медленно, однако могут стать приятным источником пассивного дохода, покрыть расходы за обслуживание карты и/или мобильную связь.

Оптимальное решение выглядит так:

- часть денег откладывайте на депозит под фиксированную ставку;

- текущие нужды оплачивайте с карты.

Рационально выбирайте подходящую именно вам программу накопления баллов. Например, тем, кто часто покупает лекарства, поможет система поощрения от ближайшей аптеки, а тех, кто много путешествует, заинтересует программа, общая для всех авиакомпаний, сервисов по подбору дешевых билетов и бронированию отелей (например, для Тинькофф Блэк) или накопление миль за любые покупки (Альфа Тревэл). Отдайте предпочтение Альфа Кэшбек, если вы любите питаться в ресторанах и кафе (можно вернуть до 5% за заведения общественного питания и доставку еды на дом) или водите автомобиль (до 10% за АЗС).

Еще одним бонусом станет процент на остаток (от 6,5 до 10%). Он распространяется на сумму до 300 тысяч рублей и при небольших накоплениях выгоднее депозита. При грубом расчете за 50 тысяч на счету вы можете выручить около 250 рублей. Они поступают на карту в виде денег, а не бонусов, в конце каждого расчетного периода.

Учитывайте дополнительные преимущества, которые дает карта, ведь домашняя экономика складывается из увеличения доходов и минимизации расходов. Например, отсутствие комиссии за:

- оплату ЖКУ;

- снятие наличных в любом населенном пункте страны и в любом банкомате (лимит оговаривается в условиях);

- переводы на карты других клиентов банка;

- переводы на карты других банков (лимит также прописан в условиях).

Внимательно читайте условия программ и сопоставляйте выгодность предложений со своим бюджетом, возможностями и реальными целями.